La legge di bilancio 2018 modifica la disciplina di rifornimenti di carburante per imprese e professionisti introducendo l’obbligo della fattura elettronica e dicendo addio alla scheda carburante.

Dal 1° luglio scatta l’obbligo di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi delle cessioni di benzina o di gasolio destinati a essere utilizzati come carburante per motori. Alla luce di ciò, la tradizionale scheda carburante verrà abolita dal 1° luglio 2018 in quanto gli acquisti di carburante da parte di soggetti Iva, dovranno da quel momento essere documentati con fattura elettronica, fatta eccezione gli acquisti effettuati al di fuori dell’esercizio di impresa, arte e professione e dovranno essere solo mediante carte di credito, bancomat o prepagate.

L’analisi più dettagliata del complesso articolato di commi che caratterizzano l’unico articolo della legge 205/2017, riserva questa novità. L’esonero dalla certificazione dei corrispettivi resta in vigore solo per i rapporti con i privati consumatori. Il comma 920 dell’articolo unico della legge di Bilancio, prevede che le cessioni di carburante per autotrazione presso gli impianti stradali verso tutti i soggetti titolari di partita Iva, dovranno avvenire con l’emissione della fattura elettronica. Il comma 921 stabilisce che per gli esercenti attività di distribuzione, l’esonero dall’obbligo di certificare i corrispettivi per le forniture di carburanti e lubrificanti per autotrazione, si applica solo per i rifornimenti effettuati a privati consumatori.

Chi usa il contante non potrà “scaricare”

I commi 922 e 923 della legge di Bilancio spingono all’uso della moneta elettronica, sia a fini di tracciabilità delle operazioni che per ottenere la deducibilità delle spese per carburante per autotrazione.

In sostanza, per ottenere la deducibilità del costo e la detraibilità dell’IVA, sarà necessario provare l’avvenuta effettuazione dell’operazione mediante pagamento con carte di credito, carte di debito (bancomat) o carte prepagate.

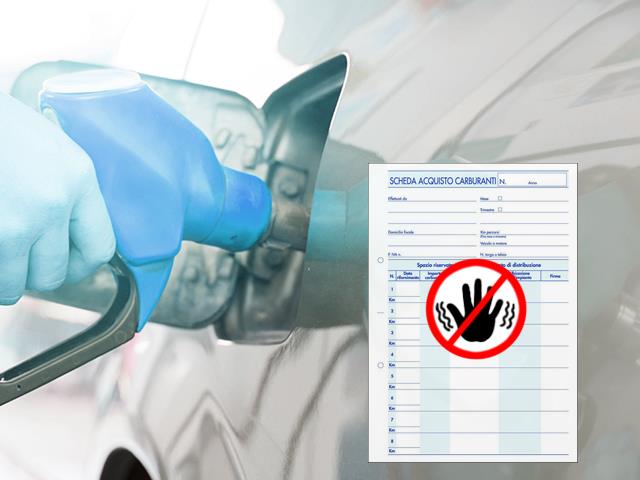

La legge, inoltre, stabilisce espressamente l’abbandono della disciplina della c.d. scheda carburante, abrogando l’art. 2 della legge 21 febbraio 1977, n. 31. Si potrà dire addio, dunque, al documento con cui, fino ad oggi, imprese e professionisti attestavano gli acquisti di carburante per autotrazione effettuati presso i distributori stradali, a fini di detrazione Iva e deduzione fiscale.

Le spese di rifornimento potranno comunque essere saldate in contanti, ma sarà esclusa in tal caso la possibilità di dedurre l’IVA sul costo di benzina e gasolio da autotrazione.

Pertanto, dal 1° luglio 2018, solo il pagamento tramite strumenti elettronici e documentato con la fattura elettronica emessa dal benzinaio, consentirà al titolare IVA di contabilizzare fiscalmente le spese carburante e dedurle dal proprio reddito.

La filiera dei carburanti:

Partire dalla filiera dei carburanti ha un significato e un obiettivo strategico ridurre le frodi Iva che penalizzano le imprese che operano correttamente. Frodi che scaturiscono sia dall’utilizzo di lettere d’intento false che dai depositi Iva.

Cessioni di carburanti: fattura elettronica solo su richiesta

La legge di Bilancio 2018, non ha previsto un obbligo generalizzato di fatturazione per gli esercenti l’attività di rivendita di carburanti.

L’obbligo di emissione della fattura in formato elettronico scatterà solo se l’acquirente porterà a conoscenza del rivenditore che l’operazione è effettuata nell’ambito dell’attività di impresa, arte e professione da lui esercitata. Diversamente, l’operazione si considererà effettuata esclusivamente nei confronti di un privato che agisce al “di fuori dell’attività” e il rivenditore dovrà limitarsi a trasmettere telematicamente i corrispettivi all’Agenzia delle Entrate. Nel corso del periodo d’imposta 2018 il legislatore ha implementato ulteriormente l’obbligo di emissione della fattura elettronica.

È evidente come gli operatori siano preoccupati, trattandosi di un intervento normativo destinato a modificare radicalmente le abitudini di tutti. La disposizione in rassegna non ha previsto l’obbligo generalizzato di fatturazione per gli esercenti l’attività di rivendita di carburanti. Tali soggetti rientrano comunque nella disciplina di cui all’art. 22 del D.P.R. n. 633/1972. Pertanto i corrispettivi non devono essere certificati e la fattura deve essere emessa solo a condizione che l’acquirente ne faccia richiesta non oltre il momento di effettuazione dell’operazione. Nella maggior parte dei casi i rivenditori di carburanti saranno tenuti esclusivamente alla trasmissione telematica dei corrispettivi all’Agenzia delle Entrate senza che sia emessa la relativa fattura. Tuttavia, ove riceveranno la relativa richiesta dovranno emettere tale documento, entro il termine della giornata lavorativa, esclusivamente in formato elettronico.

I punti chiave, dal 1 luglio 2018:

- chi effettua cessioni di benzina o di gasolio utilizzati come carburanti per motori, devono memorizzare elettronicamente e trasmettere in via telematica i corrispettivi degli incassi giornalieri;

- i soggetti che effettuano cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori per le quali deve essere emessa fattura, la emettono in formato elettronico;

- viene emessa la fattura elettonica da parte di subappaltatori e subcontraenti «della filiera delle imprese» che hanno stipulato con una Pa un contratto di lavori, servizi o forniture;

- ai soggetti passivi d’imposta che acquistano carburanti per autotrazione presso gli impianti stradali di distribuzione, il cedente deve emettere fattura elettronica;

- è ammesso in deduzione l’acquisto di carburante per autotrazione solo se il pagamento è effettuato mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione all’Anagrafe tributaria.

Ai soggetti esercenti attività di distribuzione di carburante spetta un credito d’imposta pari al 50% del totale delle commissioni loro addebitate (a partire dal 1° luglio 2018).

E-fattura: da luglio 2018 debutto per carburanti, nel 2019 estesa a tutti

Il tema dell’avvio obbligatorio della fatturazione elettronica sta destando interesse e preoccupazione negli operatori; si è ben compreso come, in verità, il primo banco di prova non va individuato nella data del 1° gennaio 2019, bensì in quella del 1° luglio 2018, quando la novità entrerà a gamba tesa nel mondo dei carburanti.

La manovra 2018 traduce in realtà l’obbligo di fattura elettronica nelle operazioni tra privati.

Un obbligo che sarà articolato in due tempi:

- Si comincerà dal 1° luglio 2018 per cessioni di benzina o gasolio per motori e per le prestazioni di subappaltatori nel quadro di un contratto di appalti pubblici.

- Poi dal 1° gennaio 2019 l’obbligo sarà esteso a tutte le operazioni business to business (le cosiddette B2B) e viaggerà attraverso il sistema di interscambio (lo Sdi), lo stesso canale in cui sono già transitate le fatture elettroniche verso la Pa e di recente i dati delle comunicazioni delle liquidazioni Iva e quelli per lo spesometro.

L’estensione a tutti gli altri operatori:

Dal 2019 la fattura elettronica diventerebbe obbligatoria per tutte le operazioni B2B. Per poter allargare la fattura elettronica a tutte le operazioni commerciali tra operatori economici, l’Italia è passata da una richiesta alla Commissione europea che le consentisse di derogare al divieto comunitario all’obbligatorietà. Una delle motivazioni a sostegno è rappresentato dall’alto divario misurato con il tax gap, ossia la differenza tra l’Iva teoricamente dovuta e quella poi effettivamente riconosciuta all’Erario. Un divario “certificato” anche dall’ultimo rapporto sull’evasione Iva di Bruxelles, per il quale il gap dell’Italia è stato di 35 miliardi di euro nel 2015, ossia il più alto di tutta l’Unione in valore assoluto.

SCOPRI DI PIU’ SULLA FATTURA ELETTRONICA